[CHAPTER02] リスクマネジメント

定期保険

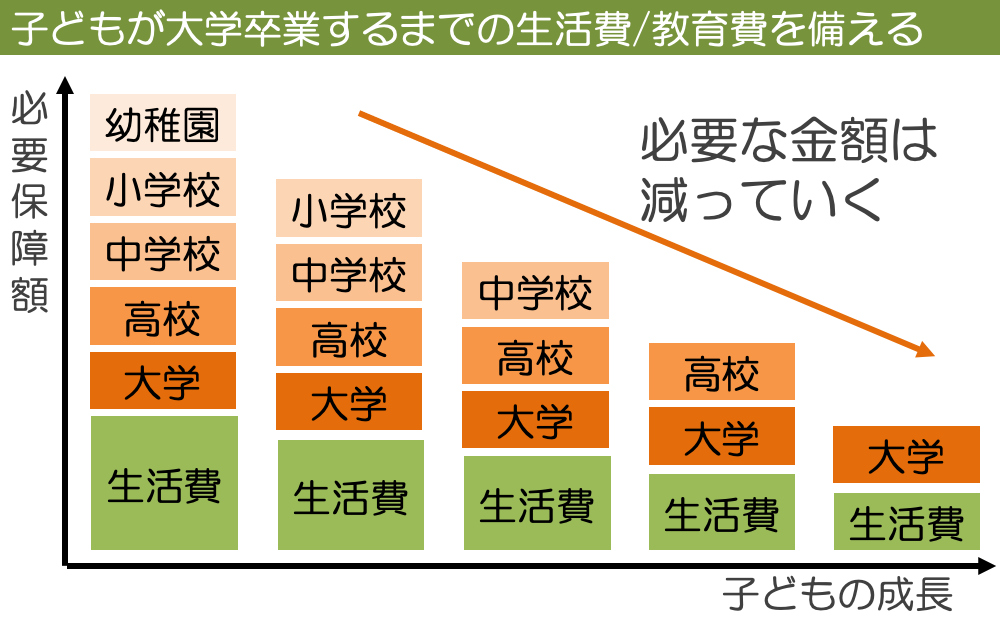

逓減定期保険

| 逓減定期保険のメリットは? |

| 平準定期保険に比べて保険料が安い。また、必要な教育費の総額は、子どもが成長するにつれて少なくなっていく傾向にあり、そういったライフプランに合わせて保険金を合理的に設定するのに向いている。 https://www.dai-ichi-life.co.jp/promotion/first_step/type/00029.html#toc_3 私のようなていげん(底辺)サラリーマンにぴったりですね! |

終身保険

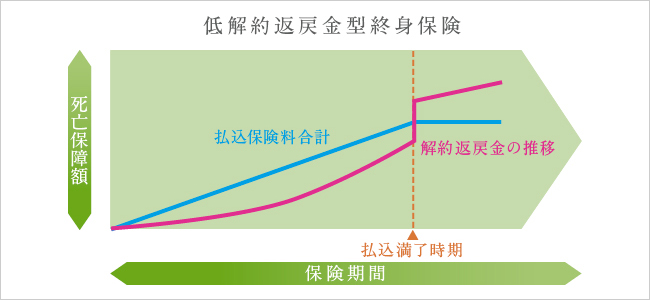

普通の終身保険

| 普通の終身保険の特徴は? |

| 解約返戻金は保険金より安い。ただ、払込満了すると保険料の合計より高くなる。 |

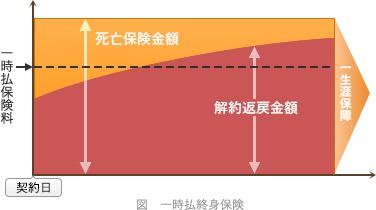

一時払い終身保険

| 一時払い終身保険のメリットは? |

| 相続対策をしやすい。解約返戻金が払込保険料を上回るまでの期間が短い。 |

養老保険

| 養老保険の特徴は? |

| 満期保険金が死亡保険金と同額。 |

契約を継続させるための制度、方法

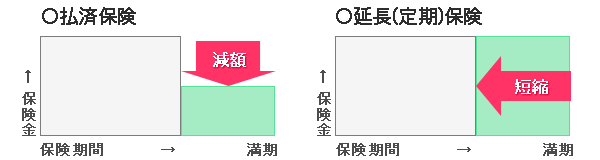

払済保険と延長保険

| 元の契約のその時点の解約返戻金をもとに、契約を継続する方法で、払済保険は保険期間は変わらず保険金額は少なくなる。延長保険は保険金額は変わらず保険期間は短くなる。 |

| 原泉園長は払済と延長で悩んでいる。原泉のイメージは野原と泉が平たく広がっているイメージ。 |

損害保険

火災保険

火災保険は家災保険。家財等の損害に対しても保険金が出る。火災保険を使って壁穴を修理してみたのでその時の記録を後述する。

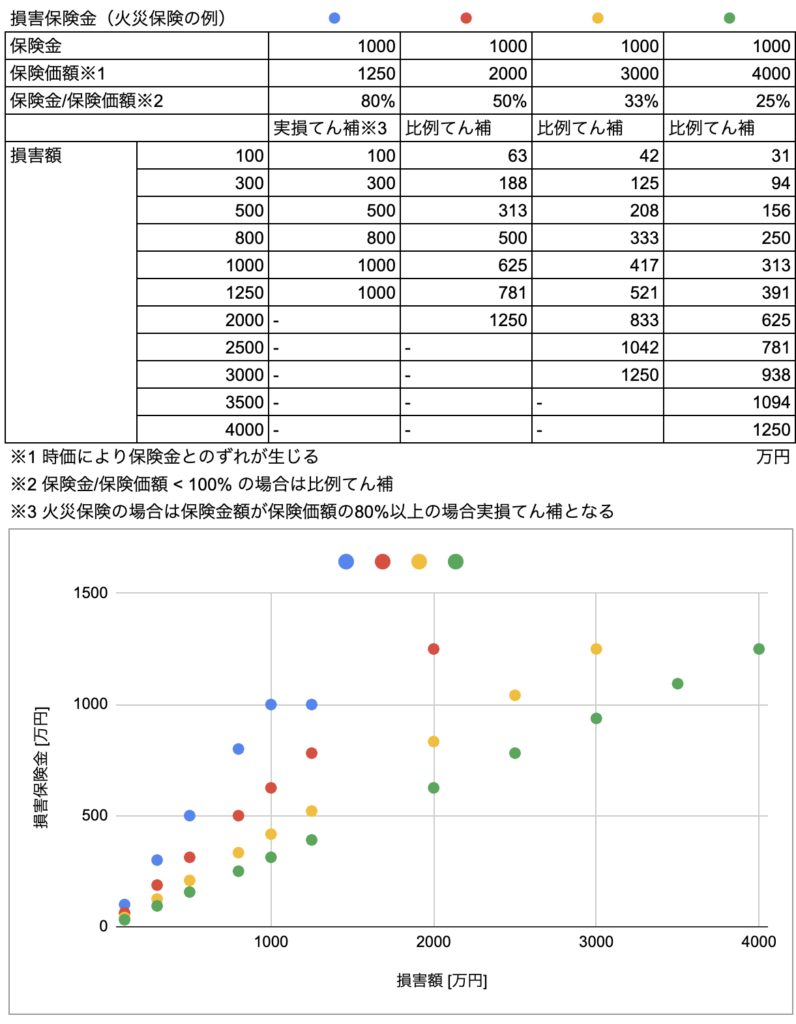

比例てん補

火災保険では、契約時の保険金額が保険価額の80%以上の場合は実損てん補、80%未満の場合は比例てん補となる。比例てん補の場合、損害保険金 = 損害額 x 保険金額 / (保険価額 x 80%)となる。イメージとして下記のようなものである。

- 比例てん補は、下記グラフのように保険価額が大きいほど保険金額の損害額に対する傾きが小さくなる。

- 比例てん補は、保険金額の1.25倍が限度。

第三分野の保険

がん保険

| がん保険では一般に責任開始前に90日程度の免責期間が設けられており、この期間中にがんと診断されたとしても診断給付金は支払われない。 |

眼球面積。 |

その他

集団扱い

| 集団扱いとは、保険料の払込経路のひとつであり、保険料が勤務している団体(会社など)の給与から天引きされ、生命保険会社に支払われる方法をいう。 |

私が保険料を収めます 私が保険料を収めます 僕たちの給料から保険料を吸い取ってください 僕たちの給料から保険料を吸い取ってください |

中退共

| 中退共の掛金は全額損金。 |

| 私の名前は「中退共 損金」です。 |

福利厚生プラン/ハーフタックスプラン

| 従業員が中途退職した場合、解約返礼金は企業に支払われる。 |

| 解約返戻金は企業に・・・ |

注意事項

本記事は「みんなが欲しかったFPの教科書 3級」を参考にしている。

リンク

リンク

コメント