[CHAPTER06] 相続・事業継承

相続税

兄弟姉妹2割加算

| 被相続人の兄弟姉妹が相続により財産を取得した場合、その兄弟姉妹は、いわゆる相続税額の2割加算の対象者となる。 |

| 姉妹には梨華さん |

リンク

リンク

リンク

リンク

リンク

リンク

リンク

リンク

配偶者の税額軽減

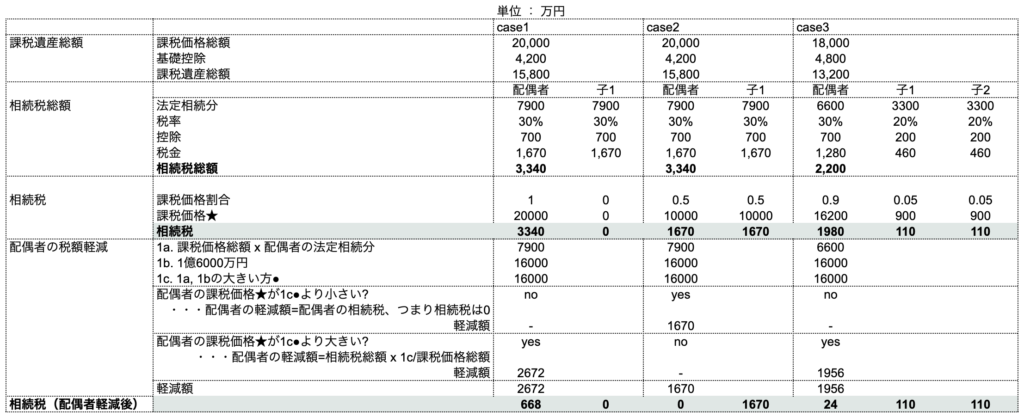

生の金額 ≦ 1億6000万円なら、相続税 = 0円

※ 生の金額 = もらったままの金額。何の計算もしてない金額。↓の表で言うと真ん中へんの課税価格の配偶者の列の金額でcase1は2億円、case2は1億円、case3は1億6千200万円。

配偶者の相続税(一番下の行)がcase1は多い、case2は無い、case3はほんのちょっとだけ。

注意事項

本記事は「みんなが欲しかったFPの教科書 3級」を参考にしている。

リンク

リンク

コメント